Kumarhane Banka Havalesi

Banka havalesi, online kumarhane islemlerinde en kokllu ve guvenilir odeme yontemlerinden biri olarak yerini korumaktadir. Finansal kuruluslar araciligiyla gerceklestirilen bu transfer yontemi, ozellikle yuksek tutarli islemlerde tercih edilen bir secenektir. Turkiye’de bankacilik altyapisi, hem geleneksel EFT hem de modern FAST sistemi ile kullanicilara cesitli alternatifler sunmaktadir.

Dijital bankacilik uygulamalarinin yayginlasmasi, banka transferi islemlerini daha erissilebilir hale getirmistir. Artik fiziksel sube ziyareti gerektirmeden, mobil uygulamalar veya internet bankaciligi uzerinden para transferi yapmak mumkundur. Bu gelisme, online kumarhane kullanicilari icin de buyuk kolaylik saglamaktadir.

Banka Transferi Turleri ve Farklari

Turkiye’de para transferi islemleri uc temel kategoride gerceklestirilmektedir. Havale, ayni banka icerisindeki hesaplar arasinda yapilan transferleri ifade eder. Bu islemler genellikle aninda gerceklesir ve cogu bankada ucretsiz olarak sunulur. Alici ve gonderici ayni bankanin musterisi oldugunda havale en pratik secenektir.

EFT yani Elektronik Fon Transferi, farkli bankalar arasindaki para transferlerini kapsar. TCMB altyapisi uzerinden yurutulen bu sistem, mesai saatleri icerisinde calismaktadir. Hafta ici 09:00 ile 17:00 arasinda gerceklestirilen EFT islemleri genellikle dakikalar icerisinde tamamlanir. Mesai saatleri disinda veya hafta sonlarinda verilen talimatlar ise takip eden ilk is gununde isleme alinir.

FAST yani Fonlarin Anlik ve Surekli Transferi, TCMB tarafindan gelistirilen ve 2021 yilindan bu yana hizmet veren bir sistemdir. Bu sistem 7 gun 24 saat kesintisiz para transferi imkani sunar. Islemler saniyeler icerisinde tamamlanir ve alicinin hesabina aninda yansir. FAST ile tek seferlik islem limiti 100.000 TL olarak belirlenmistir. Karekod ozellikli isyeri odemelerinde bu limit 250.000 TL’ye kadar cikmaktadir.

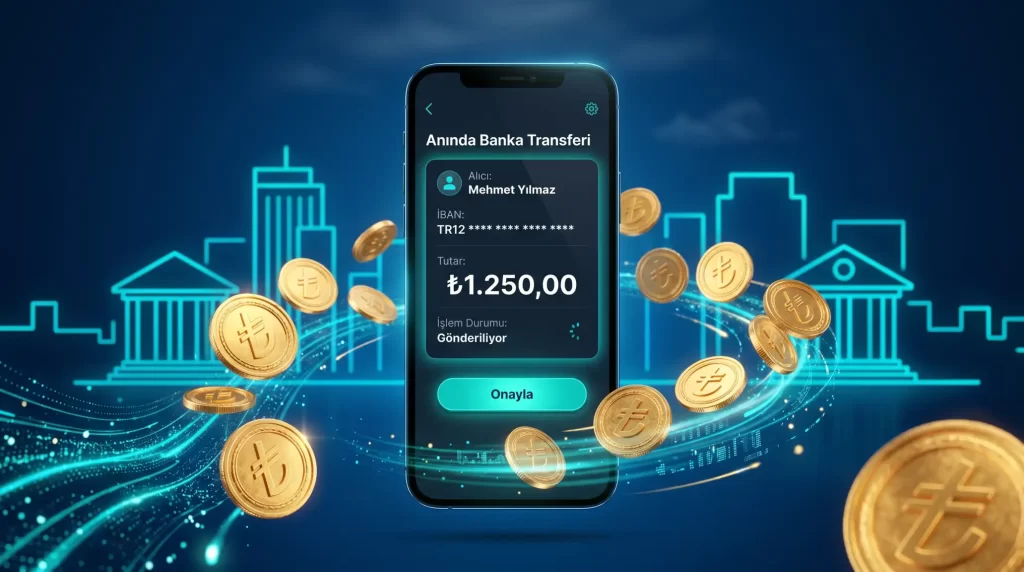

Online Kumarhanede Banka Transferi Kullanimi

Kumarhane platformlarinda banka transferi ile para yatirmak icin oncelikle hesap acilmasi gerekmektedir. Kayit islemi sirasinda kisisel bilgiler, iletisim bilgileri ve tercih edilen para birimi girilir. Hesap aktivasyonu genellikle e-posta dogrulama ile tamamlanir.

Para yatirma islemi icin platformun kasiyyer veya odeme bolumune giris yapilir. Mevcut odeme yontemleri arasinda banka havalesi, EFT veya FAST secenegi bulunur. Platformun sundugu banka hesap bilgileri not alinarak, kendi bankacilik uygulamaniz uzerinden transfer islemi baslatilir. Transfer aciklamasina kullanici numarasi veya platform tarafindan belirtilen referans kodu eklenmesi onemlidir.

Islem tamamlandiktan sonra platform tarafindan onay sureci baslar. EFT ile yapilan yatirimlar mesai saatleri icerisinde genellikle 30 dakika ile 2 saat arasinda hesaba yansir. FAST kullaniminda ise bu sure dakikalara duser. Bazi platformlar manuel onay sureci uygulayabilir ve bu durum ek bekleme suresi yaratabilir.

Para Cekme Islemleri

Kazanclarin banka hesabina aktarilmasi icin platformun para cekme bolumunden talepte bulunulur. Banka havalesi ile cekim secenegi isaretlenerek IBAN numarasi ve hesap sahibi bilgileri girilir. Cekim tutari belirlenerek islem onaylanir.

Ilk para cekme islemi oncesinde kimlik dogrulama sureci uygulanabilir. KYC yani Musterinizi Taniyin proseduru kapsaminda kimlik belgesi, adres belgesi ve bazen banka ekstresi talep edilebilir. Bu belgeler genellikle bir kez yuklenir ve sonraki cekim islemlerinde tekrar istenmez.

Cekim islem sureleri platforma ve secilen yonteme gore degiskenlik gosterir. Standart banka havalesi ile cekimler 1 ile 5 is gunu arasinda tamamlanabilir. Bazi platformlar hizlandirilmis cekim secenekleri sunarak bu sureyi kisaltabilir. Cekim talebinin onaylanmasi ile paranin hesaba gecmesi arasindaki sure, bankalarin islem yukune bagli olarak da farklilik gosterebilir.

FAST Sisteminin Avantajlari

FAST sistemi, geleneksel EFT’ye kiyasla onemli avantajlar sunmaktadir. 7 gun 24 saat kesintisiz calisma ozelligi, hafta sonu veya resmi tatillerde de islem yapmaya olanak tanir. Oyuncular istedikleri zaman para yatirma islemi gerceklestirebilir ve bekleme suresi yasamadan oyun deneyimine baslayabilir.

Islem hizi acisindan FAST, saniyeler icerisinde sonuclanan transferler saglar. Paranin gonderildiginden emin olmak icin saatlerce beklemek gerekmez. Islem sonucu aninda hem gonderici hem de alici tarafa bildirilir. Bu ozellik, acil para transferi gereken durumlarda buyuk kolaylik saglar.

Kolay Adres ozelligi ile IBAN kullanmadan para transferi yapmak mumkundur. Cep telefonu numarasi, T.C. kimlik numarasi veya e-posta adresi gibi kolay hatirlanan bilgiler IBAN yerine kullanilabilir. Bu sistem hata riskini azaltir ve transfer islemini basitlestir. Kolay Adres tanimlama islemi bankacilik uygulamalari uzerinden yapilabilir.

Islem Ucretleri ve Limitler

Banka transferi ucretleri, kullanilan kanala ve tutara gore degiskenlik gosterir. Mobil bankacilik uygulamalari uzerinden yapilan islemler genellikle en dusuk ucretlere sahiptir. Sube islemleri ise mobil kanallara kiyasla 10 ile 15 kat daha pahali olabilir. Bazi dijital bankalar EFT ve havale islemlerinde ucret almamaktadir.

FAST islemlerinde mesai saatleri icerisinde uygulanan ucret, EFT ile ayni seviyededir. Ancak mesai saatleri disinda yani gec saatlerde veya hafta sonlarinda yapilan FAST islemlerinde bankalar yuzde 50’ye varan ek ucret uygulayabilir. Bu durum maliyet planlamasi acisindan dikkate alinmalidir.

Islem limitleri banka ve kanal bazinda farklilik gosterir. FAST sisteminde tek seferlik islem limiti 100.000 TL’dir. Gunluk toplam limit ise bankalarin belirlediği politikalara tabidir. Yuksek tutarli transferler icin limit artirimi talebinde bulunulabilir. Bu islem genellikle sube ziyareti veya musteri hizmetleri araciligiyla gerceklestirilir.

Guvenlik Protokolleri

Bankacilik islemlerinde guvenlik, cok katmanli sistemlerle saglanmaktadir. Iki faktorlu kimlik dogrulama, islem oncesi SMS onay kodu veya mobil uygulama uzerinden dogrulama gerektirir. Bu mekanizma yetkisiz islemlerin onune gecer.

SSL sifreleme teknolojisi, tum veri transferlerini koruma altina alir. Banka uygulamalari ve online kumarhane platformlari arasindaki iletisim sifreli kanallar uzerinden gerceklesir. Kisisel ve finansal bilgiler ucuncu taraflarin erisiminden korunur.

TCMB tarafindan gelistirilen Siper sistemi, para transferlerinde yasa disi kullanimlarin onune gecilmesi amaciyla hizmet vermektedir. Odeme islemi oncesi kontroller ile dolandiricilik tespit edilerek, suphelenen islemler sistem disinda birakilir. Bu filtre mekanizmasi kullanicilarin guvenligini artirmaktadir.

Alternatif Odeme Yontemleri

Banka transferinin yaninda cesitli alternatif odeme secenekleri de bulunmaktadir. Papara, Turkiye’de BDDK lisansli bir elektronik para kurulusu olarak one cikmaktadir. Anlik islem ozelligi ve dusuk komisyon oranlari ile oyuncular arasinda populer bir tercih haline gelmistir. Papara ile para yatirma islemleri saniyeler icerisinde tamamlanir.

Kripto para birimleri son yillarda online kumarhane odemelerinde yayginlasmistir. Bitcoin, Ethereum, Litecoin ve Tether gibi dijital para birimleri yuksek gizlilik ve hizli transfer avantajlari sunar. Kripto islemleri blockchain teknolojisi sayesinde seffaf ve guvenli sekilde gerceklesir. Islem ucretleri geleneksel yontemlere kiyasla dusuk kalabilir.

On odemeli kartlar arasinda Jeton, Paykasa ve Astropay gibi secenekler bulunur. Bu yontemler banka hesabini dogrudan platform ile iliskilendirmek istemeyen kullanicilar tarafindan tercih edilir. Kod tabanli calisma sistemi sayesinde anonim islem yapma imkani sunarlar.

Dikkat Edilmesi Gerekenler

Transfer aciklamasina dogru referans bilgilerinin girilmesi kritik onem tasir. Platform tarafindan belirtilen kullanici numarasi veya referans kodu eksik veya hatali girildiginde para yatirma islemi gecikebilir. Bu tur durumlarda musteri hizmetleri ile iletisime gecilmesi gerekebilir.

IBAN numarasinin dogru girilmesi de onemlidir. 26 haneli bu numara dizisinde yapilacak bir hata, paranin farkli bir hesaba gitmesine neden olabilir. Kolay Adres sistemi bu riski azaltmak icin kullanilabilir. Islem oncesi bilgilerin tekrar kontrol edilmesi tavsiye edilir.

Platform seciminde lisans durumu ve guvenilirlik faktorleri on planda tutulmalidir. Lisansli kumarhaneler, bagimsiz denetim kuruluslari tarafindan kontrol edilir ve belirli standartlara uymak zorundadir. Kullanici yorumlari ve bagimsiz degerlendirmeler platform seciminde yol gosterici olabilir.

Mobil Bankacilik ile Transfer

Mobil bankacilik uygulamalari, para transferi islemlerini oldukca kolaylastirmistir. Akilli telefon uzerinden birkaç tikla EFT, havale veya FAST islemi gerceklestirillebilir. Uygulamalar genellikle kullanici dostu arayuzlere sahiptir ve islem gecmisi kolayca takip edilebilir.

Biyometrik dogrulama ozellikleri guvenlik seviyesini artirmaktadir. Parmak izi veya yuz tanima ile uygulamaya giris yapilabilir ve islemler onaylanabilir. Bu ozellikler sifre hatirlamak zorunda kalmadan guvenli erisim saglar.

Bildirim ayarlari ile islem sonuclari aninda takip edilebilir. Para gonderme ve alma islemleri tamamlandiginda mobil bildirim alinir. Hesap hareketleri gercek zamanli olarak izlenebilir ve suphelenen durumlarda hizla mudahale edilebilir.

Banka Transferinin Gelecegi

Banka havalesi, online kumarhane odemelerinde guvenilir ve kokllu bir yontem olarak tercih edilmektedir. FAST sisteminin sunduğu 7 gun 24 saat kesintisiz hizmet, geleneksel EFT’nin saat kisitlamalarini ortadan kaldirmistir. Saniyeler icerisinde tamamlanan islemler, oyunculara esneklik ve hiz saglar.

Islem ucretleri kanal secimne gore degiskenlik gosterir. Mobil bankacilik uygulamalari en dusuk maliyetli secenekleri sunarken, sube islemleri daha yuksek ucretlere tabidir. Mesai saatleri disinda yapilan FAST islemlerinde ek ucret uygulanabilecegi goz onunde bulundurulmalidir.

Guvenlik protokolleri acisindan banka transferleri yuksek standartlar sunmaktadir. Iki faktorlu kimlik dogrulama, SSL sifreleme ve TCMB denetim mekanizmalari kullanicilarin korunmasini saglar. Platform seciminde lisans durumu ve kullanici degerlendirmeleri dikkate alinmalidir.

Sikca Sorulan Sorular

Banka havalesi ile para yatirma ne kadar surer?

Islem suresi kullanilan yonteme bagli olarak degisir. FAST ile yapilan transferler saniyeler icerisinde tamamlanir. EFT islemleri mesai saatleri icerisinde genellikle 30 dakika ile 2 saat arasinda sonuclanir. Mesai saatleri disinda verilen EFT talimatlari takip eden is gununde isleme alinir.

FAST ile EFT arasindaki fark nedir?

EFT sadece mesai saatleri icerisinde calisirken, FAST 7 gun 24 saat hizmet verir. FAST islemleri saniyeler icerisinde tamamlanirken, EFT daha uzun surebilir. FAST sisteminde tek seferlik islem limiti 100.000 TL olarak belirlenirken, EFT'de boyle bir ust sinir bulunmaz.

Banka transferi icin ucret odenir mi?

Ucretler banka ve kullanilan kanala gore degisir. Bazi dijital bankalar EFT ve havale islemlerinde ucret almamaktadir. Mobil bankacilik uygulamalari genellikle en dusuk ucretleri sunar. Mesai disinda yapilan FAST islemlerinde ek ucret uygulanabilir.

Para cekme islemi ne kadar surer?

Banka havalesi ile cekim islemleri genellikle 1 ile 5 is gunu arasinda tamamlanir. Platform onay sureci ve bankalarin islem yuku bu sureyi etkileyebilir. Ilk cekim isleminde kimlik dogrulama sureci ek zaman gerektirebilir.

Kolay Adres nedir ve nasil kullanilir?

Kolay Adres, IBAN yerine cep telefonu numarasi, T.C. kimlik numarasi veya e-posta adresi kullanarak para transferi yapmayi saglayan bir sistemdir. Bankacilik uygulamaniz uzerinden hesabiniza kolay adres tanimlayabilirsiniz. Bu sistem hata riskini azaltir ve transfer islemini kolaylastirir.